Es común participar en reuniones de directorio de empresas u otras organizaciones donde se presenta mucha información y se discute mucho, pero al final uno se queda con la sensación de que se no aprovechó bien el tiempo. En algunos casos es peor, ya que puede haber directorios donde ni siquiera se llega a la toma de decisiones o se aprueban temas sin el más mínimo escrutinio.

En nuestra idiosincrasia se piensa que se trabaja más mientras más larga sean las reuniones. Esto lamentablemente se replica en las reuniones de directorio. Los miembros de directorio no son personas que trabajan a tiempo completo en la organización, por esta razón, existe siempre una restricción de tiempo y en un par de horas se debe tratar los aspectos más decisivos de una organización. Los directores tienen un mandato muy claro de los accionistas de velar por sus intereses y requieren la ayuda de la administración.

Existen muchas formas de estructurar un directorio y determinar sus atribuciones, pero de forma general, un Directorio toma decisiones estratégicas en función a la información que es presentada por la administración. La información financiera es uno de los temas que los directores deben abordar.

La información financiera no siempre es fácilmente asimilable por los miembros del directorio. En ciertos directorios en los que he participado, se acostumbraba a presentar estados financieros extensos durante las sesiones, con el fin de justificar la complejidad del trabajo de los administradores. Presentar muchos datos y gráficos sin el debido contexto probablemente cause más confusión. Existen dos consecuencias de esto:

La primera representa un desgaste para la administración y no genera la retroalimentación deseada de los miembros del directorio. La segunda es aún más grave, ya que a los miembros del directorio no logran cumplir su misión y actúan solo de forma reactiva. La administración no se puede beneficiar de los conocimientos y aportes de los miembros del directorio. Otra problemática es la discrecionalidad de la información presentada. Hay administradores y gerentes financieros que podrían omitir información que refleje una situación financiera con problemas.

En lo que respecta a finanzas corporativas, el directorio debe recibir de forma regular una actualización de la información financiera más relevante de la empresa. El enfoque y el tiempo que se le dedique a la información financiera va a variar dependiendo del ciclo en el que se encuentra el negocio y la industria. Si las sesiones son mensuales, los directores deberían recibir directamente máximo dos días después del cierre de mes esta actualización. El directorio no puede esperar un mes para enterarse que no se han cumplido las metas. Las malas noticias es mejor darlas de inmediato.

Como ejemplo, en un ciclo de expansión, es muy relevante observar las ventas o ingresos operacionales. Otro dato muy importante es el saldo de efectivo y el flujo neto generado en el periodo. Los aumentos de ventas suelen venir acompañados con un aumento en capital neto de trabajo, por lo que es importante adelantarse a potenciales problemas de liquidez. Adicionalmente, la información debe venir con la referencia de periodos anteriores (contexto), así como en la siguiente tabla:

Se puede siempre agregar información adicional y algún gráfico que ayude la visualización, pero los directores usualmente quieren ver números. Una vez en la sesión, la administración debería complementar la revisión de datos con una exposición de las prioridades de la empresa para el siguiente trimestre o año, las conclusiones y aprendizajes el trimestre anterior y finalmente cualquier propuesta de cambio o adaptación al modelo de negocio o producto. En el ejemplo anterior, donde se considera una empresa en plena expansión, lo más relevante podría ser el crecimiento en ventas y la caja disponible. En otras etapas puede haber otros indicadores muy significativos y clave, como nivel de endeudamiento, rotación de cuentas por cobrar, rentabilidad sobre ventas, EBITDA o reducción de costos.

Los temas financieros siempre ganan más protagonismo en situaciones macroeconómicas complejas, por lo que eventos como la pandemia o alta inflación deben ser consideradas y analizadas al momento de hacer los reportes y proyecciones.

El buen funcionamiento de un directorio requiere una relación activa entre la administración y los directores. Realizar reuniones previas individualizadas con los directores ayuda a explicar de mejor forma los planes y propuestas. No es una buena práctica llevar temas al directorio que no hayan sido avisados previamente. En esta misma línea, la información que será tratada en el directorio debería ser enviada al menos con 48 horas de anticipación y especificar si se requiere una aprobación explícita o únicamente dar por conocido el tema. De igual forma, no es recomendable adjuntar únicamente las diapositivas o los resúmenes que se presentan durante la sesión, sino también los informes y análisis correspondientes.

En resumen, es necesario evaluar qué tan productivas son las reuniones de directorio en la empresa, tanto para la administración como para los directores. En una reunión de directorio el contexto es muy crítico. Los directores no necesariamente tienen en su cabeza todos los datos históricos, además que trabajan con muchas empresas. Contextualizar la información que se presenta a los directores es vital para que ellos puedan interpretar los datos. No se puede incluir información sorpresa o pretender que se apruebe algo que es presentado por primera vez durante la reunión. Se debe procurar incentivar la discusión y no el simple hecho de leer datos. Finalmente, las reuniones no pueden alargarse mucho porque la atención y el enfoque se pueden perder. Como referencia, los directorios no deberían durar más de 2.5 horas.

Los directores pueden agregar mucho valor a la empresa. La productividad de las sesiones de directorio está estrictamente relacionada a la calidad y oportunidad de la información que se maneje en las mismas.

Sobre el Autor

Economista de la Universidad de Erlangen Nuremberg en Alemania y MBA del Tecnológico de Monterrey en México.

Actualmente es Managing Director de APOLO FINANCE, división del APOLO dedicada a la asesoría financiera corporativa y levantamiento de capital a nivel nacional e internacional. Ha sido miembro de diversos directorios y comités, incluyendo CAF Banco de Desarrollo, Consejo Nacional de Aviación Civil, Astinave. CORPEI, Asociación Colegio Alemán Humboldt Guayaquil, Plusfondos, entre otros.

La figura del contrato de inversión tiene su origen en el Código Orgánico de la Producción, Comercio e Inversiones, publicado en el Suplemento del Registro Oficial No. 351 del 31 de diciembre de 2010. Así, el artículo 25 de dicho cuerpo establecía:

“Por iniciativa del inversionista, se podrá suscribir contratos de inversión los mismos que se celebrarán mediante escritura pública, en la que se hará constar el tratamiento que se le otorga a la inversión bajo el ámbito de este código y su Reglamento.”

Se trata de un mecanismo legal creado con la finalidad de otorgar protección jurídica a proyectos de inversión, así como estabilidad en relación con la aplicación de beneficios. No en vano esta figura aparece legislada justamente bajo el título “De los Incentivos para el Desarrollo Productivo”. Desde la entrada en vigencia del Código de la Producción se ha utilizado al contrato de inversión en combinación con diferentes beneficios tributarios, y ha sufrido no pocos cambios en su configuración y condiciones. Me refiero a continuación a las características del contrato de inversión en su configuración actual.

Tras las reformas introducidas a finales del 2021, el Código de la Producción otorga finalmente una definición específica del contrato de inversión, figura a la que define “una convención mediante el cual se pactan las condiciones de la inversión, incluyendo el monto, el plazo y los beneficios tributarios y no tributarios según sean determinadas por el Comité Estratégico de Promoción y Atracción de Inversiones.” De la misma forma en que se lo venia haciendo, el proceso de suscripción de un contrato de inversión inicia con una solicitud dirigida al Ministerio de Producción, con una descripción detallada del proyecto conforme los formularios publicados por esa misma entidad. Es imprescindible que el inversor no tenga obligaciones incumplidas con el Estado; de ahí que una de las exigencias para el trámite es presentar los correspondientes certificados de cumplimiento de obligaciones emitidos por el SRI, la Superintendencia de Compañías y el IESS.

El plazo de vigencia de los contratos de inversión es de 15 años, renovable por el mismo tiempo que se concedió inicialmente. Como excepción, el Código prevé los casos en que la ley establezca plazos especiales en relación con concesiones, autorizaciones, delegaciones o cualquier modalidad de otorgamiento de explotación de servicios públicos, asociación público-privada, regímenes o destinos aduaneros, cuya vigencia se sujetara al título habilitante.

Uno de los beneficios tributarios del contrato de inversión tiene relación con el Impuesto a la Renta. De acuerdo con la Ley de Régimen Tributario Interno, luego de las reformas del 2021, las sociedades nuevas que se constituyeren por sociedades existentes, así como las inversiones nuevas de sociedades existentes, gozarán de una reducción especial de hasta cinco puntos porcentuales (5%) sobre la tarifa de impuesto a la renta aplicable. Para el efecto, la normativa requiere precisamente la suscripción de un contrato de inversión, entre otras condiciones. La reducción acumulada no podrá superar el monto de la inversión, ni el plazo otorgado (hasta 15 años) para el beneficio en el contrato (lo que suceda primero).

La normativa contempla también la exoneración del Impuesto a la Salida de Divisas causado por los pagos realizados al exterior por la importación de bienes de capital y materias primas, previa suscripción de un contrato de inversión. Esta exoneración requiere que las importaciones tengan relación directa con el proyecto de inversión, y podrá aplicare exclusivamente por el plazo y los montos establecidos en el contrato. Para este efecto, se requiere de dictamen previo emitido por el Ministerio de Finanzas.

En similares circunstancias, el Código de la Producción contempla la exoneración de todos los tributos al comercio exterior, excepto las tasas por servicios aduaneros, para las importaciones a consumo de bienes de capital y materias primas efectuadas por sociedades que suscriban contratos de inversión. De igual forma, esta exoneración aplica por el plazo y los montos establecidos en el contrato, y se requiere también del dictamen previo emitido por el Ministerio de Finanzas.

Por otro lado, las sociedades que realicen inversiones de minería metálica a mediana y gran escala podrán beneficiarse de la denominada estabilidad tributaria durante el plazo de vigencia del contrato de inversión suscrito. Este beneficio se refiere a la estabilidad sobre: a) todas las normas que permiten determinar la base imponible del Impuesto a la Renta y la cuantía del tributo a pagar, vigentes a la fecha de suscripción del contrato de inversión; b) respecto de las tarifas y exenciones del impuesto a la salida de divisas y otros impuestos directos nacionales; y, c) respecto de las tarifas y exenciones del Impuesto al Valor Agregado, para el caso de sociedades que realicen inversiones para la explotación de minería metálica a mediana y gran escala, cuya producción se destine a la exportación.

Finalmente, el Código de la Producción dispone que el Estado ecuatoriano deberá pactar arbitraje nacional o internacional para resolver disputas generadas a través de contratos de inversión, que en el caso de inversiones que superen los diez millones de dólares de los Estados Unidos de América, será en derecho. Tratándose de arbitraje internacional en derecho, la controversia se resolverá de acuerdo a las siguientes reglas, a elección del reclamante: (i) Reglamento de Arbitraje de la CNUDMI -Naciones Unidas administrado por la Corte Permanente de Arbitraje de la Haya (CPA); (ii) Reglamento de Arbitraje de la Corte Internacional de Arbitraje de la Cámara de Comercio Internacional con sede en París (CCI); o, (iii) Comisión Interamericana de Arbitraje Comercial CIAC).

Por: Galo García

Métodos heterocompositivo y autocompositivos

Dentro del mundo de la resolución de controversias existen dos tipos de métodos que pueden ser aplicados para resolver las disputas que puedan ocasionarse con relación a un negocio jurídico. Por un lado, encontramos a los métodos autocompositivos, cuya característica esencial es que las partes resuelven sus conflictos de manera voluntaria sin la intervención de un tercero que decida por ellos, entre los métodos autocompositivos más utilizados podemos encontrar a la mediación, negociación, paneles de expertos, transacción, entre otros. Por otro lado, tenemos a los métodos heterocompositivos, que son aquellos en los cuales las partes acuden donde un tercero imparcial para que el conflicto existente sea resuelto mediante una decisión que tenga carácter de cosa juzgada, los métodos heterocompositivos que podemos encontrar en la práctica son el arbitraje y la justicia ordinaria.

En tal sentido, en caso de que surja una controversia entre las partes de un negocio jurídico estas tienen la opción de dirimir sus conflictos por medio de cualquier método autocompositivo o heterocompositivo que sea de su preferencia, siempre y cuando exista la voluntad de estas de hacerlo. Existe incluso la posibilidad de que las partes al momento de establecer un método de solución de conflictos, ya sea mediante una cláusula incorporada en un contrato o en un documento aparte, la posibilidad de utilizar una mezcla de métodos heterocompositivos con autocompositivos, por ejemplo: en un contrato de compraventa de un bien mueble se puede pactar que, en caso del surgimiento de conflictos derivados del contrato, las partes podrían recurrir en primera instancia a mediación y en caso de no lograr resolver la controversia a través de mediación, se someterán a arbitraje o a la justicia ordinaria, según sea el caso.

Dicho acuerdo sobre el sometimiento a varios métodos es conocido por la doctrina como una cláusula escalonada, es decir, que se deben ir agotando las vías establecidas para poder utilizar la inmediata siguiente, en tal sentido si se pacta un método autocompositivo es necesario su agotamiento para poder activar el arbitraje o la justicia ordinaria. Es necesario indicar que no se pueden pactar dos métodos heterocompositivos para la resolución de un mismo conflicto, es decir que si pactamos arbitraje queda excluido de manera tajante el sometimiento a la justicia ordinaria o viceversa, esto en virtud de los efectos denominados por la doctrina como positivos y negativos del convenio arbitral, los cuales se explicaran más adelante.

Ahora bien, con el fin de analizar la diferencia entre los MASC y la justicia ordinaria nos vamos a centrar en dos de los más comúnmente utilizados, estos son el arbitraje y la mediación y sus ventajas frente a la justicia ordinaria como método de resolución de controversias.

La mediación o conciliación

La mediación o conciliación -que son considerados como sinónimos en nuestro país de acuerdo con lo establecido en la Ley de Arbitraje y Mediación en su artículo 55- consiste en que las partes de un negocio jurídico pueden acudir frente a un tercero imparcial o amigable componedor, con el fin de que con la ayuda de este puedan encontrar una solución al problema que se suscita, siempre y cuando lo que se quiera resolver por mediación sea materia transigible. Es decir, este tercero con conocimientos teóricos y prácticos ayudara a las partes a llegar a un acuerdo que resulte beneficioso para ambas. Aquí las partes tienen el poder de decisión, ya que no se encuentran obligados a acatar las recomendaciones de este tercero llamado mediador o conciliador.

La mediación por su naturaleza es confidencial, por lo que los argumentos esgrimidos dentro de las audiencias de mediación y los acuerdos arribados en esta son solo de conocimiento de las partes intervinientes y del mediador. En caso de que se llegue a un acuerdo sea total o parcial, este se materializa en un documento denominado acta de mediación, el cual tiene el carácter de cosa juzgada, es decir, que no cabe impugnaciones sobre este. En caso del incumplimiento, se puede solicitar su ejecución ante un juez por una vía expedita denominada vía de ejecución, que se encuentra contemplada en el Código Orgánico General de Procesos.

Así mismo es importante conocer que la mediación se puede realizar en cualquier etapa de un proceso, sea este arbitral o de la justicia ordinaria, a pesar de que en primera instancia le mediación haya resultado infructuosa, nada les impide volver a someter sus conflictos por esta vía.

Respecto a que controversias pueden ser resueltas a través de la mediación, el abanico es un poco más extenso en nuestro país, ya que además de que se puedan mediar temas transigibles – entendiendo la materia transigible como aquella que es susceptible de negociación, por ejemplo: derechos que tengan que ver con el patrimonio de una persona-, la normativa ecuatoriana permite mediar temas específicos en asuntos laborales, de familia e incluso tributarios.

El arbitraje

El arbitraje, como se ha mencionado anteriormente, es un método heterocompositivo en el cual las partes deciden someter sus controversias relativas a un negocio jurídico especifico, a la decisión de un árbitro o tribunal arbitral (dependiendo de cómo lo pacten), quien emitirá un laudo, que es una resolución con carácter de cosa juzgada y de última instancia, es decir, no admite recursos para la impugnación del mismo, salvo la acción de nulidad del laudo arbitral, que solo es aplicable en el caso de causales especificas contenidas en la ley.

Una vez pactado arbitraje como método alternativo de solución de conflictos, este acuerdo denominado convenio arbitral surte dos efectos conocidos por la doctrina como (i) efecto positivo, el cual consiste en otorgar competencia al tribunal arbitral o arbitro para el conocimiento de los conflictos; y, (ii) efecto negativo, el cual consiste en quitar la competencia a la justicia ordinaria sobre el conocimiento de una controversia.

El arbitraje puede ser independiente o administrado, entendiendo al arbitraje independiente como aquel en el que las partes no se someten ante un centro de arbitraje especifico, sino que todo el procedimiento se encuentra regulado en la misma clausula arbitral. Por su parte el arbitraje administrado es aquel en el que las partes se someten al procedimiento de un centro de arbitraje especifico, sin dejar de lado la posibilidad que tienen estas de regular aspectos específicos en el convenio arbitral, de acuerdo con su conveniencia, por ejemplo: la normativa aplicable al caso, la sede el tribunal, la materia que va a ser resuelta mediante arbitraje, el número de árbitros que van a resolver el conflicto, etc.

Respecto a que asuntos pueden ser sometidos a arbitraje, se sigue la regla de la materia transigible, puesto que no se pueden arbitrar asuntos que no son susceptibles de apropiación, al menos en nuestro país, ya que en otras jurisdicciones la materia transigible en arbitraje es mucho más amplia.

Beneficios de la mediación y el arbitraje frente a la justicia ordinaria.

Uno de los principales beneficios de estos dos métodos alternos antes mencionados, es el tiempo en el que se lograrían resolver los conflictos, puesto que tanto en arbitraje o mediación la resolución de los conflictos no suele durar más de un año, caso contrario a la justicia ordinaria, donde un proceso puede durar años hasta tener una resolución firme y ejecutoriada de última instancia.

Así mismo, otro de los beneficios de estos métodos es el de la confidencialidad, ya que, por regla general, todos los asuntos sometidos a la justicia ordinaria son de carácter público, con excepción de los declarados como reservados por la ley.

Otro beneficio que pesa bastante al momento de escoger arbitraje o mediación es la especialidad de los árbitros o mediadores sobre materias específicas, ya que a pesar de que los jueces deben conocer todo el derecho ecuatoriano, no siempre nos encontramos con juzgadores que tengan conocimiento en materias tales como propiedad intelectual, comercio exterior, marítimo, societario, etc.

Y por último y tal vez el más relevante al momento de escoger un MASC, es la imparcialidad de los árbitros, quienes tienden a ser juristas de alto prestigio y probidad, que son escogidos por las mismas partes o de acuerdo con lo pactado en el convenio arbitral. Dicho aspecto es el más llamativo frente a la inseguridad que existe en los países latinoamericanos en la administración de justicia estatal, que tiende a estar manchada de corrupción. Es importante recalcar que tanto el arbitraje y la mediación son pagados, por lo que si se decide someterse a uno de estos métodos se deberán pagar tasas dependiendo del centro el cual se sometan, lo que no ocurre en la justicia ordinaria que es gratuita.

Por: Pablo Patiño

La estrategia de venta de empresas

En el mercado de capitales se negocian todos los días activos financieros que se valoran de acuerdo a la ley de la oferta y la demanda. Uno de los activos que más negocian a nivel mundial son las acciones.

Las acciones son las participaciones en el patrimonio de las empresas, por lo tanto, la compra de acciones debe ser visto como la compra y venta de empresas. Dado que las empresas se compran y venden todos los días, el objetivo principal de la administración de las empresas es aumentar el valor de sus acciones, o, dicho de otra forma, aumentar el valor de la empresa. Las valoraciones de las empresas se basan fundamentalmente en su capacidad de generar flujos de caja de forma sostenida en el futuro. Adicionalmente, existen varios factores que influyen en el valor de la empresa, como su estructura de capital, tasas de interés, entorno macroeconómico, etc.

La gestión de los administradores es muy importante para generar un mayor valor de la empresa, ya que deben procurar que las operaciones e inversiones generen un valor positivo en el tiempo. Buenas decisiones agregan valor, mientras que una mala decisión puede destruir el valor de la empresa por debajo de su valor contable. Las empresas que cotizan en bolsa se valoran y se venden todos los días en un mercado centralizado, pero, ¿qué pasa con las empresas privadas? ¿Cómo hacen las empresas privadas para poder acceder a nuevo capital o vender sus acciones?

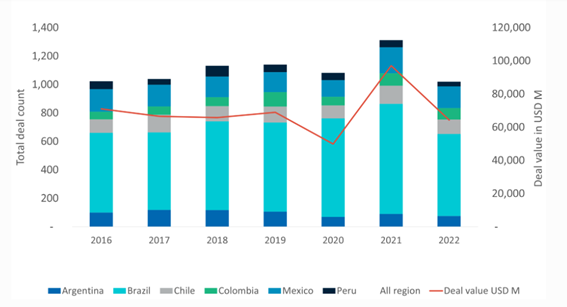

Las empresas privadas también se compran y se venden todos los días. Ecuador está aún atrasado en este aspecto y es considerado como un mercado poco dinámico e ilíquido, algo muy similar a nuestro mercado de valores. En la región, Brasil y México concentran la mayor cantidad de transacciones y volumen en dólares. En el 2022 se reportó en la región transacciones por más de $60 mil millones, que a pesar que es menor que el año anterior, no deja de representar una industria consolidada.

Fuente: Datos provienen de S&P Capital IQ. (2023), cuadro tomado del siguiente artículo:

https://www.fticonsulting.com/insights/articles/latin-american-ma-activity

En el Ecuador existe todavía mucho camino por recorrer. En general se puede observar una dificultad en cerrar transacciones por la falta de información fiable que permita valorar correctamente las empresas. Cuando las empresas no son manejadas con el objetivo de aumentar su valor, es probable que cuando exista un interés de vender, el precio de la empresa esté lejos de las expectativas de los dueños.

La decisión de vender en una empresa de capital privado es quizás la decisión principal que deben tomar sus dueños. Las compañías deben ser preparadas para este proceso, que puede llegar a ser muy complejo y largo. Existen muchas buenas razones para abrir el capital: asegurar el acceso de capital y mantenerse en el tiempo, recibir por adelantado los rendimientos futuros de la empresa, no hay personas en la familia que se puedan hacer cargo, etc. Una vez que exista ya la idea de que vender la totalidad o parte de la empresa es la mejor opción, es necesario desarrollar la estrategia de venta.

Los bancos de inversión y asesores financieros son muy importantes en este proceso, ya que aseguran una venta exitosa y facilitan la negociación y traspaso. Uno de los aspectos que debe ser tomado en consideración, es el momento de la valoración. La valoración de empresas o de sus acciones es dinámica. Si los márgenes son muy bajos y decrecientes, es probable que la compañía no valga más que la suma de sus activos menos sus pasivos. Si la situación es coyuntural (como fue la pandemia), existen muchas estrategias que se pueden preparar con las empresas para mejorar su valoración y se puede trabajar en un plan para una potencial venta en el mediano plazo.

En resumen, la compra y venta de empresas en Ecuador está aún en un estado incipiente, no obstante, esto significa también una oportunidad, ya que en la medida que haya apertura a nuevos capitales y acceso a nuevos mercados de exportación, habrá más interés en adquirir empresas ecuatorianas por parte del capital internacional. Una vez que se haya identificado la oportunidad de vender, es necesario desarrollar una estrategia de venta que garantice una transacción exitosa para todas las partes.

Sobre el Autor

Economista de la Universidad de Erlangen Nuremberg en Alemania y MBA del Tecnológico de Monterrey en México.

Actualmente es Managing Director de APOLO FINANCE, división del APOLO dedicada a la asesoría financiera corporativa y levantamiento de capital a nivel nacional e internacional.