Los contratos públicos, bajo nuestra Ley Orgánica del Sistema Nacional de Contratación Pública, siguen la lógica de toda actuación administrativa; es decir, son contratos sujetos a numerosas potestades públicas de la entidad contratante (el cliente, en términos de la relación comercial). Ejemplos de estas potestades son: Terminación unilateral del contrato por incumplimiento, cláusulas obligatorias de multas, inscripción en registro de contratistas incumplidos -con la consecuente inhabilitación para contratar con las entidades públicas-, terminación unilateral por no haber accedido el contratista a una terminación de mutuo acuerdo, entre otras.

Muchas de estas potestades se justifican en la necesidad de proteger el patrimonio público, y otras en la razonable necesidad de las entidades contratantes de contar con herramientas para ejecutar sus proyectos de forma prioritaria y ejecutiva. Por su parte, el ordenamiento jurídico provee a los contratistas de determinadas herramientas para discutir y oponerse al ejercicio, muchas veces abusivo, de estas potestades públicas, y, principalmente, encontramos los mecanismos de impugnación judicial. Sin embargo, existen circunstancias que demandan otorgar determinados derechos al contratista que se ve expuesto a incumplimientos por parte de la entidad pública.

En el caso de la terminación de los contratos, cuando existe incumplimiento de la entidad contratante, aun en casos de incumplimientos reiterados y reconocidos por la entidad contratante, el contratista no tiene herramienta alguna para dar por terminado unilateralmente el contrato, sino que requiere de la declaración judicial o arbitral de incumplimiento para proceder con la terminación de contrato. Bajo nuestra realidad judicial actual, y considerando las agendas de los tribunales contencioso-administrativos, eso puede tomar varios años. Hasta que eso ocurra, el contratista debe seguir renovando las garantías exigidas para la celebración del contrato, encontrándose jurídicamente vinculado con la entidad contratante y, por tanto, expuesto a los riesgos propios de la relación contractual con el Estado y sus instituciones. Esto es usado -y abusado- por las entidades contratantes como una herramienta de presión contra el contratista. En casos complejos de alto conflicto, o en casos de ejercicio abusivo de parte del contratante, cuando el contratista se anima a demandar, la entidad contratante toma la delantera y declara la terminación unilateral del contrato por incumplimiento, de tal forma que el resultado de la demanda ya no tiene mayor objeto, pues el contratista se ve abocado a afrontar contingencias mayores, como son las consecuencias de la terminación unilateral.

Los artículos 92 y 96 de la Ley Orgánica del Sistema Nacional de Contratación Pública contemplan, expresamente, que en casos de incumplimiento de la entidad contratante o de suspensión injustificada de los trabajos, el contratista debe acudir a la justicia para solicitar la terminación del contrato. Esta disposición pone al contratista en situación de absoluta desventaja, y no aporta a los objetivos de la protección del patrimonio público, ni a la ejecutividad de las obras y servicios. Es por ello que, consideramos que se debe promover una reforma legal que incluya la posibilidad de que el contratista, en determinados casos de incumplimiento grave y comprobado de la entidad contratante, pueda dar por terminado el contrato unilateralmente, sin necesidad de acudir a la justicia a obtener una sentencia o laudo que así lo reconozca. Todo ello sin perjuicio del derecho de la entidad contratante de iniciar las acciones legales que estime oportunas.

Una reforma, en ese sentido, podría promover un mayor equilibrio en las relaciones contractuales con el Estado. Por ejemplo, en los modelos de contrato FIDIC (usado, entre otros, por organismos internacionales de crédito) se contempla que el contratista termine unilateralmente el contrato en ciertos casos de incumplimiento del contratante, y la actitud de las entidades públicas cambia significativamente cuando se enfrentan a dicha posibilidad. Eso y el cobro de intereses de mora por atraso en los pagos, pero de eso hablaremos en otra ocasión.

La figura del contrato de inversión tiene su origen en el Código Orgánico de la Producción, Comercio e Inversiones, publicado en el Suplemento del Registro Oficial No. 351 del 31 de diciembre de 2010. Así, el artículo 25 de dicho cuerpo establecía:

“Por iniciativa del inversionista, se podrá suscribir contratos de inversión los mismos que se celebrarán mediante escritura pública, en la que se hará constar el tratamiento que se le otorga a la inversión bajo el ámbito de este código y su Reglamento.”

Se trata de un mecanismo legal creado con la finalidad de otorgar protección jurídica a proyectos de inversión, así como estabilidad en relación con la aplicación de beneficios. No en vano esta figura aparece legislada justamente bajo el título “De los Incentivos para el Desarrollo Productivo”. Desde la entrada en vigencia del Código de la Producción se ha utilizado al contrato de inversión en combinación con diferentes beneficios tributarios, y ha sufrido no pocos cambios en su configuración y condiciones. Me refiero a continuación a las características del contrato de inversión en su configuración actual.

Tras las reformas introducidas a finales del 2021, el Código de la Producción otorga finalmente una definición específica del contrato de inversión, figura a la que define “una convención mediante el cual se pactan las condiciones de la inversión, incluyendo el monto, el plazo y los beneficios tributarios y no tributarios según sean determinadas por el Comité Estratégico de Promoción y Atracción de Inversiones.” De la misma forma en que se lo venia haciendo, el proceso de suscripción de un contrato de inversión inicia con una solicitud dirigida al Ministerio de Producción, con una descripción detallada del proyecto conforme los formularios publicados por esa misma entidad. Es imprescindible que el inversor no tenga obligaciones incumplidas con el Estado; de ahí que una de las exigencias para el trámite es presentar los correspondientes certificados de cumplimiento de obligaciones emitidos por el SRI, la Superintendencia de Compañías y el IESS.

El plazo de vigencia de los contratos de inversión es de 15 años, renovable por el mismo tiempo que se concedió inicialmente. Como excepción, el Código prevé los casos en que la ley establezca plazos especiales en relación con concesiones, autorizaciones, delegaciones o cualquier modalidad de otorgamiento de explotación de servicios públicos, asociación público-privada, regímenes o destinos aduaneros, cuya vigencia se sujetara al título habilitante.

Uno de los beneficios tributarios del contrato de inversión tiene relación con el Impuesto a la Renta. De acuerdo con la Ley de Régimen Tributario Interno, luego de las reformas del 2021, las sociedades nuevas que se constituyeren por sociedades existentes, así como las inversiones nuevas de sociedades existentes, gozarán de una reducción especial de hasta cinco puntos porcentuales (5%) sobre la tarifa de impuesto a la renta aplicable. Para el efecto, la normativa requiere precisamente la suscripción de un contrato de inversión, entre otras condiciones. La reducción acumulada no podrá superar el monto de la inversión, ni el plazo otorgado (hasta 15 años) para el beneficio en el contrato (lo que suceda primero).

La normativa contempla también la exoneración del Impuesto a la Salida de Divisas causado por los pagos realizados al exterior por la importación de bienes de capital y materias primas, previa suscripción de un contrato de inversión. Esta exoneración requiere que las importaciones tengan relación directa con el proyecto de inversión, y podrá aplicare exclusivamente por el plazo y los montos establecidos en el contrato. Para este efecto, se requiere de dictamen previo emitido por el Ministerio de Finanzas.

En similares circunstancias, el Código de la Producción contempla la exoneración de todos los tributos al comercio exterior, excepto las tasas por servicios aduaneros, para las importaciones a consumo de bienes de capital y materias primas efectuadas por sociedades que suscriban contratos de inversión. De igual forma, esta exoneración aplica por el plazo y los montos establecidos en el contrato, y se requiere también del dictamen previo emitido por el Ministerio de Finanzas.

Por otro lado, las sociedades que realicen inversiones de minería metálica a mediana y gran escala podrán beneficiarse de la denominada estabilidad tributaria durante el plazo de vigencia del contrato de inversión suscrito. Este beneficio se refiere a la estabilidad sobre: a) todas las normas que permiten determinar la base imponible del Impuesto a la Renta y la cuantía del tributo a pagar, vigentes a la fecha de suscripción del contrato de inversión; b) respecto de las tarifas y exenciones del impuesto a la salida de divisas y otros impuestos directos nacionales; y, c) respecto de las tarifas y exenciones del Impuesto al Valor Agregado, para el caso de sociedades que realicen inversiones para la explotación de minería metálica a mediana y gran escala, cuya producción se destine a la exportación.

Finalmente, el Código de la Producción dispone que el Estado ecuatoriano deberá pactar arbitraje nacional o internacional para resolver disputas generadas a través de contratos de inversión, que en el caso de inversiones que superen los diez millones de dólares de los Estados Unidos de América, será en derecho. Tratándose de arbitraje internacional en derecho, la controversia se resolverá de acuerdo a las siguientes reglas, a elección del reclamante: (i) Reglamento de Arbitraje de la CNUDMI -Naciones Unidas administrado por la Corte Permanente de Arbitraje de la Haya (CPA); (ii) Reglamento de Arbitraje de la Corte Internacional de Arbitraje de la Cámara de Comercio Internacional con sede en París (CCI); o, (iii) Comisión Interamericana de Arbitraje Comercial CIAC).

Por: Pablo Patiño

Para el 2023 las proyecciones de crecimiento en la economía del Ecuador están entre el 2% y 3%, dependiendo de la fuente. Esos números siguen siendo muy bajos tomando en consideración el nivel de desarrollo del país.

El desarrollo económico es un objetivo que debería ser común para todos, pero no nos ponemos de acuerdo en cómo alcanzarlo. Un país desarrollado económicamente se caracteriza por la ausencia de pobreza extrema, ingresos promedio medio/altos y acceso a servicios básicos, educación y salud. Debo recalcar que estos no son los únicos objetivos que puede perseguir un país, ya que existen otros muy importantes como seguridad, democracia, paz, infraestructura, cuidado de medio ambiente, entre otros.

Para alcanzar objetivos en las organizaciones se requiere definir estrategias, y esas estrategias se implementan a través de acciones, cuyos resultados deben cumplir metas establecidas. Para un país o una región funciona igual. Llegar a ser un país desarrollado requiere seguir un proceso de planificación cuyo horizonte es de largo plazo.

Por lo tanto, es imprescindible determinar metas de indicadores claves que nos permitan evaluar si vamos por el camino correcto. Si nos enfocamos en la medición del ingreso per cápita, podríamos evaluar de dónde venimos, dónde estamos y hacia dónde debemos ir en materia de generación de riqueza. El crecimiento de los ingresos sigue siendo un tema primordial que se discute entre los hacedores de política pública a nivel mundial. Debemos recordar que el crecimiento económico no es un juego de suma cero, es decir, para que me vaya bien a mi no tiene por qué irle mal a otro.

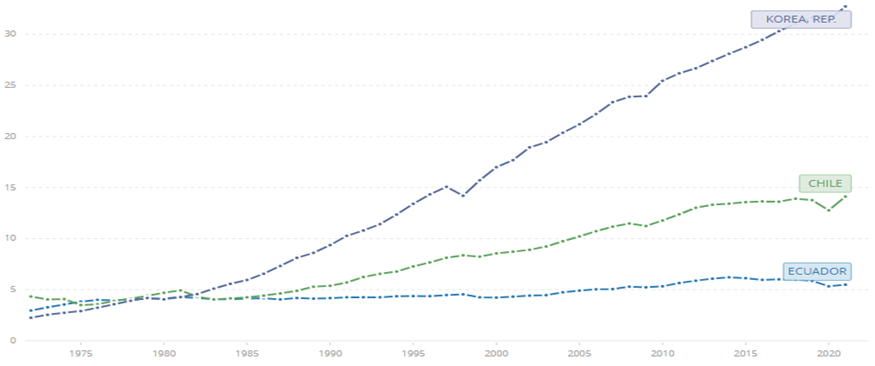

En el siguiente gráfico podemos observar el camino de crecimiento de los últimos 50 años de 3 países, Ecuador, Chile y la República de Corea, medido a través del PIB per cápita en USD constantes 2015.

Gráfico 1: PIB per Cápita (en miles USD constantes 2015) 1972-2021

En 1972, los tres países tenían un nivel de ingresos. El PIB per Cápita de Corea era $2.254, el de Ecuador $2.963 y el de Chile $ 4.334. Hoy en día, la República de Corea tiene un PIB per Cápita de $32.730, Chile de $14.116 y el de Ecuador apenas $5.492. Manteniendo la tasa de crecimiento proyectada del PIB para el 2023 de Ecuador, se evidencia un estancamiento a nivel de ingreso per cápita si se toma en cuenta el crecimiento poblacional.

Es lamentable ver que Ecuador en los últimos 50 años no ha logrado un desarrollo significativo, mientras que países como Chile y la República de Corea, pasaron a niveles de ingresos mucho más altos en ese mismo periodo.

Mi intención no es simplificar el análisis, ni dar respuestas cortas a problemas tan complejos que los economistas aún no logran descifrar ni encuentran la fórmula mágica. Lo que si podemos concluir es que los ingresos por habitante es un indicador medible y claro que permite clasificar a los países de acuerdo a su desarrollo económico, y en el caso de Ecuador, su resultado es objetivamente malo. Este dato se lo menciona muy pocas veces en el debate público. Ecuador se mantiene hace décadas como un país de renta media/baja, mientras que Chile y República de Corea dieron el salto a ser países de renta media/ alta.

Como se mencionó anteriormente, no hay receta única para lograr el desarrollo económico. Lo que es innegable, es que Ecuador no ha podido salir del subdesarrollo, habiendo probado a lo largo de los años varias políticas económicas.

Debemos entonces empezar a evaluar las políticas públicas y las acciones en función a sus resultados. La reactivación económica puede ser sólo medida a través del crecimiento de la economía. No basta con hacer proyecciones del PIB introduciendo variables en el modelo, es necesario tener metas de crecimiento y diseñar acciones para alcanzarlas. Poner metas de crecimiento para la economía en su conjunto puede ser problemático para los seguidores del liberalismo, ya que podría suponer que el Estado tome más control de la economía. No obstante, la solución podría no ser la intervención estatal, sino la liberalización de sectores. Para llegar a esto debemos primero establecer claramente cuáles son las barreras que impiden el crecimiento en Ecuador. El crecimiento finalmente se lo obtiene con inversión. La pregunta final entonces es: ¿cuáles son las barreras a derribar para que haya más inversión?

El análisis de las barreras al crecimiento va más allá del alcance del presente artículo. La política económica debe generar resultados y una forma de medir su éxito es el crecimiento del PIB per cápita. Una verdadera reactivación económica enfocada al desarrollo requiere una tasa de crecimiento mayor. Es necesario entonces que, a nivel de política económica, los gobiernos planteen metas anuales de crecimiento del PIB de acuerdo a los objetivos de largo plazo.

Sobre el Autor

Economista de la Universidad de Erlangen Nuremberg en Alemania y MBA del Tecnológico de Monterrey en México.

Actualmente es Managing Director de APOLO FINANCE, división del APOLO dedicada a la asesoría financiera corporativa y levantamiento de capital a nivel nacional e internacional.

1 Producto Interno Bruto: Valor en moneda de todos los bienes y servicios producidos en un país en un periodo.

Por: Adelina Barahona

Las “Normas y requisitos en la prestación del servicio de practicaje” establecidas en la Resolución No. MTOP-SPTM-2014-0122-R, emitida por la Subsecretaria de Puertos y Transporte Marítimo y Fluvial en julio del 2014, definen al práctico como “el Profesional autorizado por la ACP y ajenos a la dotación del

buque que asesoraal capitán en todo lo relativo a la navegación, a las maniobras, a la legislación y a la

reglamentación nacional”.

De acuerdo a nuestra normativa, el práctico viene legalmente concebido como mero asesor del capitán, por

lo que su prestación corresponde más con una obligación de medios que de resultado. Significa ello que, si el práctico asesora de forma completa, correctamente cumple con su prestación, aunque la maniobra no se culmine exitosamente por razones diversas. Todo ello, inclina a considerar que, en nuestro país, el contrato de practicaje es entonces un arrendamiento de servicios.

Por otra parte, el Código de Comercio ecuatoriano sobre el servicio de practicaje establece lo siguiente:

Art. 874.- “El capitán, aun cuando tenga la obligación de emplear los servicios de practicaje y pilotaje, será siempre responsable directo de la navegación, maniobras y gobierno de la nave, sin perjuicio de la responsabilidad que corresponda al práctico o piloto por deficiente asesoramiento. La autoridad del capitán no está subordinada a la de estos, en ninguna circunstancia.”

Art. 875.- “Será obligación preferente del capitán, vigilar en persona el gobierno de la nave a la arribada y al zarpe de los puertos, o durante la navegación en los ríos, canales o zonas peligrosas, aunque esté a bordo el práctico o piloto”.

En el mismo sentido, el artículo 36 de las Normas y requisitos en la prestación del servicio de practicaje, establece que:

“No obstante los deberes y obligaciones del Práctico como asesor del Capitán, la presencia de este a bordo no eximen al Capitán u oficial a cargo de la guardia de navegación, de sus deberes y obligaciones por lo que respecta a la seguridad del buque, por lo que la permanencia de ellos en el puente durante la maniobra es obligatoria”.

De la lectura de dichos artículos podemos colegir que la presencia del práctico en el puente de gobierno, no exime, en ningún caso, al capitán y oficiales de guardia del cumplimiento de sus obligaciones en materia de seguridad. Nunca podrán estos inhibirse por el hecho de que ha llegado el práctico o de que este se encuentra ya en el ejercicio de sus funciones. Todo lo contrario, habrán que estar muy atentos a las instrucciones que aquel vaya impartiendo, pesando incluso sobre ellos el deber de no seguirlas cuando consideren, con arreglo a su juicio profesional, que su cumplimiento comprometería la seguridad del buque. Sin embargo, esto no significa que los prácticos no tienen obligaciones o deberes en el ejercicio de sus funciones. Las Normas y requisitos en la prestación del servicio de practicaje establecen las obligaciones

del práctico, de las cuales se destacan las siguientes:

Por tanto, un práctico que preste su servicio incumpliendo una de las obligaciones antes mencionadas, podrá responder por los daños que su mala asesoría cause. No obstante, el capitán de la nave también tiene sus obligaciones, por lo que, aún a pesar de que el práctico está en el puente de gobierno, el capitán de la nave será siempre responsable directo de la navegación, maniobras y gobierno de la nave. Además, el capitán está facultado para suspender la actuación del práctico (e.g., porqué considera que no se encuentra en condiciones físicas o mentales para prestar el servicio) requiriendo otro profesional a bordo y dando cuenta de lo sucedido a la autoridad.

En base a lo antes mencionado, es importante tener en cuenta, lo siguiente:

Dicho esto, se debe tener presente que el práctico es un mero asesor del capitán del buque, y este último en ningún momento debe perder el control del buque. En caso de mal asesoramiento del practico, el capitán siempre debe realizar todas las acciones necesarias para evitar un siniestro. Incluso si considera que no hay seguridad y el buque o la tripulación están en peligro, debe impedir que el practico continúe brindando sus servicios o realizando sus maniobras. El capitán del buque jamás debe confiarse en lo que hace el práctico, siempre debe estar vigilante ya que la seguridad del buque es su primordial obligación.

Si el practico incumple de forma evidente con alguna de sus obligaciones y el capitán del buque demuestra que hizo todas las diligencias posibles para evitar un accidente, podríamos hablar de responsabilidad exclusiva del practico. Pero, para que se dé dicha situación, el capitán debe probar que no pudo evitar el accidente, por más de que ejerció todas las funciones que estaban a su alcance, algo que muchas veces resulta complejo. En muchas ocasiones, las autoridades competentes, ya sea Jurado de Capitanes o Jueces, determinan únicamente responsabilidad al capitán del buque, por el hecho de que no se prueban acciones que éstos hayan realizado al momento de observar que el práctico está asesorando mal. En este punto es importante recordar lo mencionado al principio de este artículo, esto es, que el práctico es asesor del capitán, por lo que su prestación corresponde a una obligación de medios y no de resultado.

Finalmente, es importante que cada persona que se sube a bordo del buque, ya sea como parte de la tripulación o para prestar un servicio, conozca y sepa cuáles son sus obligaciones y funciones a fin de excluirse de responsabilidad en caso de un siniestro o accidente marítimo.

Por Patricia Castillo Cadenas, Asociada Internacional de Apolo Abogados.

En el Ecuador, las exportaciones, y por ende el Comercio Internacional, es una de las actividades económicas más importantes para la economía del país, en alza año tras año. Según boletín del Ministerio de Producción Comercio Exterior Inversiones y Pesca emitido en octubre de 2022 los productos tradicionales que más se exportan en el país son; el camarón, el banano, el cacao, el atún, el pescado y el café.

En los últimos años, esta actividad tan importante para la economía del país se ha visto amenazada debido a que las organizaciones irregulares están involucrando de forma indirecta a los comerciantes ecuatorianos en actividades ilícitas, principalmente mediante la contaminación de las mercancías a exportar durante las operaciones de la cadena de suministro, habiéndose convertido en una de las mayores preocupaciones de los comerciantes y empresarios ecuatorianos. Por ello, la necesidad de acudir al Derecho y tomar medidas de seguridad oportunas, eficientes y precisas que impidan la materialización de estos riesgos penales, los cuales afectan a las compañías ecuatorianas, con el fin de proteger tanto a la persona jurídica como a sus directivos y trabajadores.

Este tipo de amenazas internas en los negocios pueden originarse por la inexistencia o la debilidad de controles en la Compañía, la insuficiencia de políticas y procedimientos internos, o por la ausencia de valores institucionales y corporativos fuertes, pudiendo derivar en una falta de prevención dando lugar al involucramiento penal tanto de las compañías, al poner en peligro la continuidad de sus actividades por la imposición de sanciones, multas, indemnizaciones, embargos; como de sus Accionistas, Administradores o empleados, mediante medidas judiciales como la detención, la extradición o la pérdida de bienes personales.

En relación con lo antedicho debe mencionarse que, con la Reformatoria del Código Orgánico Integral Penal del año 2021, las personas jurídicas son responsables penalmente por el delito de tráfico ilícito de sustancias catalogadas sujetas a fiscalización pudiendo afectar la materialización del riesgo de la contaminación de las cargas, directa o indirectamente, a sus Representantes Legales, Directivos, Administradores y Accionistas. Por ello, la importancia de que las compañías establezcan sistemas de cumplimiento penal y Buen Gobierno Corporativo en los cuales se establezcan sistemas de seguridad con el fin de precaver la materialización de estos riesgos, debiendo redactarse normas internas de obligado cumplimiento e identificando los riesgos relacionados con estos sucesos, con el fin de mejorar la seguridad de sus exportaciones, reforzar la imagen de la Compañía y proteger a sus Directivos, Representantes legales, Administradores y empleados.

Una de las mejores medidas a tomar por las compañías es incluir, dentro de los sistemas de cumplimiento penal, procesos de inspección internos sobre el flujo de las mercaderías los cuales deberán ejecutarse en toda la cadena de suministro y ser de obligado cumplimiento para todo el personal; desde el momento inicial, con el almacenamiento y posterior carga de la mercancía para su traslado, hasta que la misma llega a puerto, con el fin de conseguir que todos los empleados que trabajan en la Compañía, independientemente de su cargo, cumplan con las medidas y los controles de seguridad establecidos mediante las Políticas internas Corporativas. De esta forma será más fácil determinar el responsable directo del incumplimiento, consiguiendo así que la Compañía y sus directivos puedan eximirse de responsabilidad penal por estos sucesos indeseables, pudiendo detectar a tiempo las amenazas con posible materialización y a los responsables de las mismas, evitando sanciones a las compañías, las cuales puedan llegar a afectar hasta a sus empleados, independientemente de su cargo.

La seguridad de las exportaciones es algo esencial para las compañías exportadoras a nivel mundial por ello la necesidad de poner en práctica sistemas de cumplimento que impidan que el comercio internacional del país sirva como mecanismo para las organizaciones irregulares y el tráfico ilegal de sustancias catalogadas sujetas a fiscalización, debiendo protegerse la información, los bienes y las actividades críticas de la cadena de suministro de las compañías para evitar que las mismas sean usadas con fines perjudiciales para las personas jurídicas y sus directivos.

Aquellas compañías que implementen Sistemas de Buen Gobierno Corporativo o Sistemas de Cumplimiento Penal podrán identificar, analizar, evaluar y monitorizar los posibles riesgos que puedan afectar a sus actividades permitiéndoles establecer los controles necesarios para ello. Este sistema deberá ser aprobado por la Alta Dirección de las compañías, debiendo crearse un proceso documentado en el cual se establezca la obligatoriedad de cumplir con las normas vigentes de aplicación y las normas internas de la compañía.

En el caso que nos ocupa, y como ejemplo de normativa interna a redactar y poner en práctica en las compañías exportadoras para poder blindar sus actividades y a sus directivos, administradores y empleados contra la contaminación de las cargas que se envían al comercio internacional, deberán redactarse las siguientes políticas, entre otras:

Por: Víctor Carrión

Siempre empiezo respondiendo que derecho marítimo no es lo mismo que derecho aduanero, comercio exterior o derecho portuario. ¿Qué es, entonces?, persisten.

Luego agrego que el derecho marítimo no se limita a la tramitación de certificados estatutarios de buques o a la obtención de autorizaciones o permisos para el funcionamiento de los puertos. ¿Qué haces, entonces?, continúan.

Todavía vivo del derecho marítimo, espero todavía por un tiempo más.

Derecho marítimo se ejerce para tramitar certificados estatutarios, pero también para asesorar en la conclusión de contratos de construcción de naves, de compraventa de buques, contratos de garantía, así como en el registro y abanderamiento de buques. También se ejerce para asesorar en la conclusión de compraventas internacionales de mercaderías, fletamentos, contratos de remolque y practicaje.

Derecho marítimo se ejerce típicamente en el área de transporte, respecto de conocimientos de embarque y documentos similares, demorajes, fletes y gastos asociados; reclamos por demoras, pérdida o falta de entrega de mercadería; presentación de garantías por avería gruesa o salvamento; también se ejerce en casos de incumplimiento de contratos de compraventa, suministro, agenciamiento, fletamentos y otros contratos para la explotación de buques.

Derecho marítimo se ejerce a propósito del embargo o secuestro preventivo de buques por causa de créditos o privilegios marítimos, de detenciones de buques por autoridad del estado rector del puerto y por prohibiciones administrativas de zarpe.

Derecho marítimo se ejerce respecto de accidentes de abordaje, incidentes de colisión o contacto con artefactos flotantes u objetos fijos, naufragios, incendios, varamientos, operaciones de salvamento, pérdidas de vidas a bordo, reflotamiento, contaminación ambiental, etc.

Derecho marítimo se ejerce para asesorar en reclamos de seguro de transporte, seguro de casco marítimo o de responsabilidad civil.

Los clientes son variados e incluyen toda la cadena de suministro y sus aliados estratégicos, tales como exportadores, importadores, bancos, empresas de financiamiento y factoring, fiduciarias, líneas navieras, agencias navieras, freight forwarders, nvoccs, astilleros, terminales portuarios, empresas de estiba, empresas de remolque y practicaje, compañías de reaseguros, empresas de seguros, brokers, ajustadores de siniestros, clubes de protección e indemnidad, firmas de abogados, etc.

El ejercicio puede comprender la gestión o tramitación administrativa ante autoridades marítimas o portuarias, pero también se extiende normalmente a la asesoría contractual y transaccional, el acompañamiento en procesos de reclamo, la representación y patrocinio en juicio, procedimientos y reclamos administrativos, la confección de opiniones legales para fines de asesoría, así como la preparación de opiniones expertas con fines testimoniales ante cortes o tribunales arbitrales extranjeros, etc.

Casi siempre hay diversos puntos de conexión con el exterior, tales como la bandera del buque, el lugar del puerto, el área geográfica del incidente, el lugar de negocios del cliente o su asegurador, las distintas leyes aplicables, los tantos tipos de contratos estandarizados, las diversas interpretaciones de las convenciones internacionales, las diferentes culturas.

¿Por qué el derecho marítimo? Porque es dinámico, internacional, intercultural. Como el mar, ese otro lenguaje. Todavía no me aburro.